即将召开美联储会议:持相反看法有充分理由

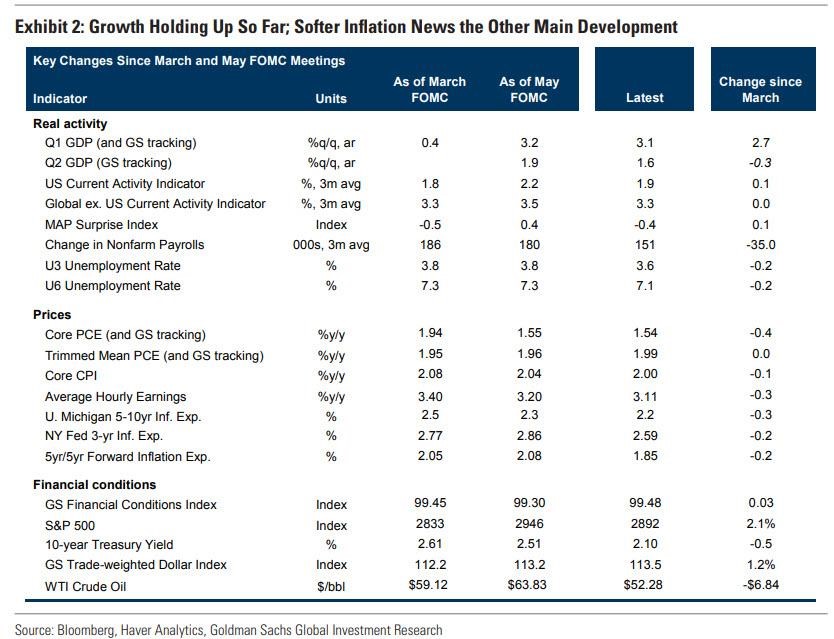

自美联储3月份会议以来,美国经济没有发生任何重大变化,足以证明目前的预期——即在2020年2月之前降息三次(这是最有可能的结果)——是合理的。高盛持相反预期,扰乱了温和共识,指出股票市场价格稳定,失业率维持在50年低点,总需求和美国GDP增长预期未改变,以及忧虑的主要问题——与墨西哥的关税——的关键因素消除。在零售销售额数据公布后(控制组增长0.5%,4月份修正数据),亚特兰大联储将经济增长预期上调至2.1%,高盛也将二季度预期上调至1.6%。高盛承认,美联储可能倾向于采取温和立场,但高盛指出,这将无法令已经消化近期降息消息的市场满意。

现在,加入高盛阵营似乎是一个特别有吸引力的机会,因为市场非常倾向于预期美联储政策将出现全球大转变。在欧洲央行昨日宣布屈服后,全球央行采取同步行动的假设支持了这一点。德拉吉周二指出,欧洲央行可能愿意继续调整利率至负值,这给欧洲商业银行业带来更大压力。因此,如果美联储令市场失望,市场可能会以回调的形式做出明确反应,主要是在固定收益市场。对美元而言,这将意味着兑欧元、澳元、可能还有英镑的头寸走强。在权衡债券与股票的情况下,这将意味着标普500估值与10年期美国国债收益率趋同,目前两者之间存在巨大差距:

很多注意力将集中美联储报告的措辞上,即保持/强调“耐心”,自1月份以来,这一直是美联储的口头禅。如果这一说法从声明中删除,将加强7月份降息的预期。

现在谈及量化紧缩也是不明智的,但花旗认为这样的转变将是低成本的选择,指出紧缩政策的倾向已经形成。然而应该记住,利率是一种主动政策工具,在第三季度,资产余额的削减将自然而然地结束。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。