非农预览:瞄准强势反弹,以提高美联储“暂停”延期的概率

在5月份就业岗位仅增长7.5万个之后,投资者认为,美国劳动力市场将在6月份利用其未开发的潜力,新增16万个就业岗位。鲍威尔在上次会议上表示,美联储将继续关注数据中的三个月趋势,而不是单个月份数据。如果16万的市场预期得到确认,那么三个月均值将略高于前值。

除就业人数反弹外,预计工资增幅也将高于5月份。此外,人们的注意力将转移到U6失业指标(5月份跌至周期性最低水平)和劳动力参与率上(有助于跟踪灰心丧气的工人人数的变化)。鉴于美联储进一步关注即将发布的数据来确定货币政策路径,失业率报告可能导致7月会议出现两种情况:如果就业岗位和薪资大幅增长,“耐心期”将延长;如果就业市场大幅偏离预期,降息50个基点的概率增大。如果数据符合预期(尤其是在就业岗位和工资增长方面),降息25个基点的预期可能仍将保持。

高盛预计,6月份就业岗位增长17.5万个,与过去6个月的平均水平大致相符。此外,高盛排除了恶劣天气和密西西比洪水影响就业岗位创造的可能性,称5月份疲弱数据是需求放缓和季节性供应限制的综合结果。后者往往会给5月份的数据带来压力,尤其是在目前劳动力短缺继续存在的情况下。在这种情况下,学生和毕业生的流入可能确保连续几个月的稳定雇佣率。

如果该报告显示就业岗位的创造远超预期,这将是股市“坏消息”的典型例子。股市上涨的基础是对美联储激进宽松政策的预期,如果数据意外上升,相关预期可能受到质疑。

为什么我们可以期待强劲的非农?

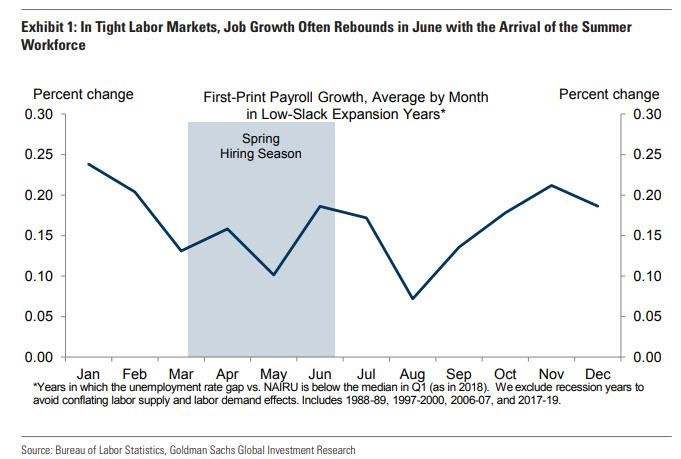

季节性。高盛认为,劳动力市场尚未达到充分就业的状态,5月份,正是劳动力短缺影响了就业岗位创造的步伐。下图显示,在经济扩张(=劳动力市场供不应求)的几年里,5月份就业岗位创造放缓被6月份的加速增长所取代:

这可能反映了夏季第一个月学生和毕业生涌入劳动力市场的趋势(供应满足需求,带来了就业岗位创造的增加),也反映了一些企业将招聘计划转移到年初,之后在5月份出现春季赤字(一种自我实现的预言)。根据前几个月的数据,一些行业在年初就业岗位实现良好增长,但随后增速放缓:

- 教育和医疗保健——1 - 4月平均增加5.8万个, 5月增加2.7万个;

- 酒店行业和娱乐业——1 - 4月平均增加3.5万个,5月增加2.7万个

公共教育。预计该行业5月份减少的1.4万个就业岗位将被6月份的增长所抵消(该行业就业岗位的变化显示出均值回归模式)。

其他指标。6月份申领失业救济人数仍处于历史最低水平,这也暗示了强劲非农以及服务业企业调查。尽管这些数据显示经济活动略有降温,但显示企业愿意维持良好的雇佣率。

在支持疲弱非农的数据中,我们可以引用自动数据处理公司昨天的负面意外数据(增加10.2万个),制造业采购经理人指数疲弱,包括就业部分(下降1.2个点,降至53.6),以及墨西哥货物关税相关不确定性(这可能导致一些公司推迟计划雇佣劳动力)。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。